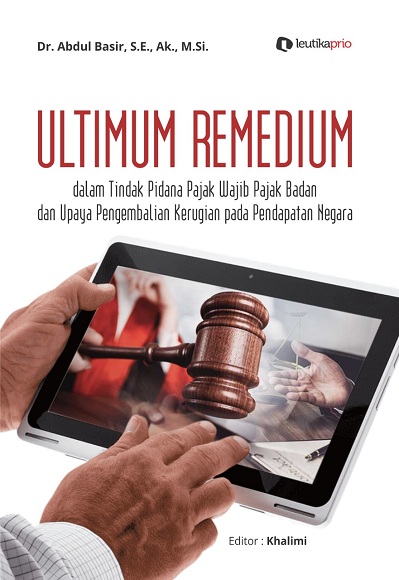

PENEGAKKAN HUKUM PIDANA PERPAJAKAN DI INDONESIA Ultimum Remedium Dalam Tindak Pidana Pajak Wajib Pajak Badan dan Upaya pengembalian Kerugian Pada Pendapatan Negara

Penulis: Dr.Abdul Basir,S.E.,Ak.,M.Si, Kategori: Pengetahuan Zoom | ISBN: DALAM PROSES VALIDASI Terbit: Januari 2023 Halaman : 322, BW : 320, Warna : 2 Harga: Rp. 105.500,00 Deskripsi: Dasar hukum yang digunakan dalam penyelesaian tindak pidana dalam bidang perpajakan adalah Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan dan perubahannya. Selain itu, norma tindak pidana di bidang perpajakan juga mencakup ketentuan yang dimuat dalam KUHP dan peraturan perundang-undangan lainnya. Tentu hal tersebut pun harus sesuai dengan asas-asas hukum pidana dan asas penegakan hukum pidana. Alasannya karena sifat dari Undang-Undang tindak pidana khusus di bidang perpajakan dan kekhususan perbuatan pidana perpajakan, yang mana aturan hukum yang khusus akan mengesampingkan aturan hukum yang umum. Atas dasar pertimbangan itulah, penggunaan tindak pidana umum dalam KUHP ditujukan kepada tindak pidana yang tidak termasuk dalam ranah tindak pidana di bidang perpajakan. Bagaimana Cara Tahu Telah Terjadi Tindak Pidana Perpajakan? Untuk dapat mengetahui adanya suatu tindak pidana perpajakan, perlu dilakukan yang namanya pemeriksaan pajak. Gunanya untuk mencari, mengumpulkan, mengolah data, dan tujuan lainnya dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Dilihat: 1087 kali. |

Produk Sejenis

Review

Belum ada review

Kirim Review

|

|